E-Rechnung in der Sozialen Arbeit:

Was ihr jetzt wissen müsst – und warum der halbe Weg der falsche ist!

Die E-Rechnung ist da

Für viele Sozialeinrichtungen klingt das nach einem weiteren bürokratischen Thema, das irgendwie abgehakt werden muss. Neues Format, neues Tool, fertig.Aber wer jetzt nur das Minimum umsetzt, vergibt eine echte Chance. Denn wenn man die Umstellung richtig denkt, ist sie kein Aufwand, sondern eine Entlastung. In diesem Beitrag erklären wir, was die E-Rechnung wirklich ist, welche Pflichten für die Soziale Arbeit gelten – und warum es sich lohnt, den ganzen Weg von der Dokumentation bis zur Buchhaltung in einem Rutsch zu denken.

Was ist eine E-Rechnung – und was ist sie nicht?

Eine E-Rechnung ist keine PDF, die per E-Mail verschickt wird. Das ist der häufigste Irrtum, der uns in Gesprächen mit Trägern begegnet.

Eine echte E-Rechnung ist ein strukturiertes, maschinenlesbares Datenformat. In Deutschland sind zwei Standards relevant:

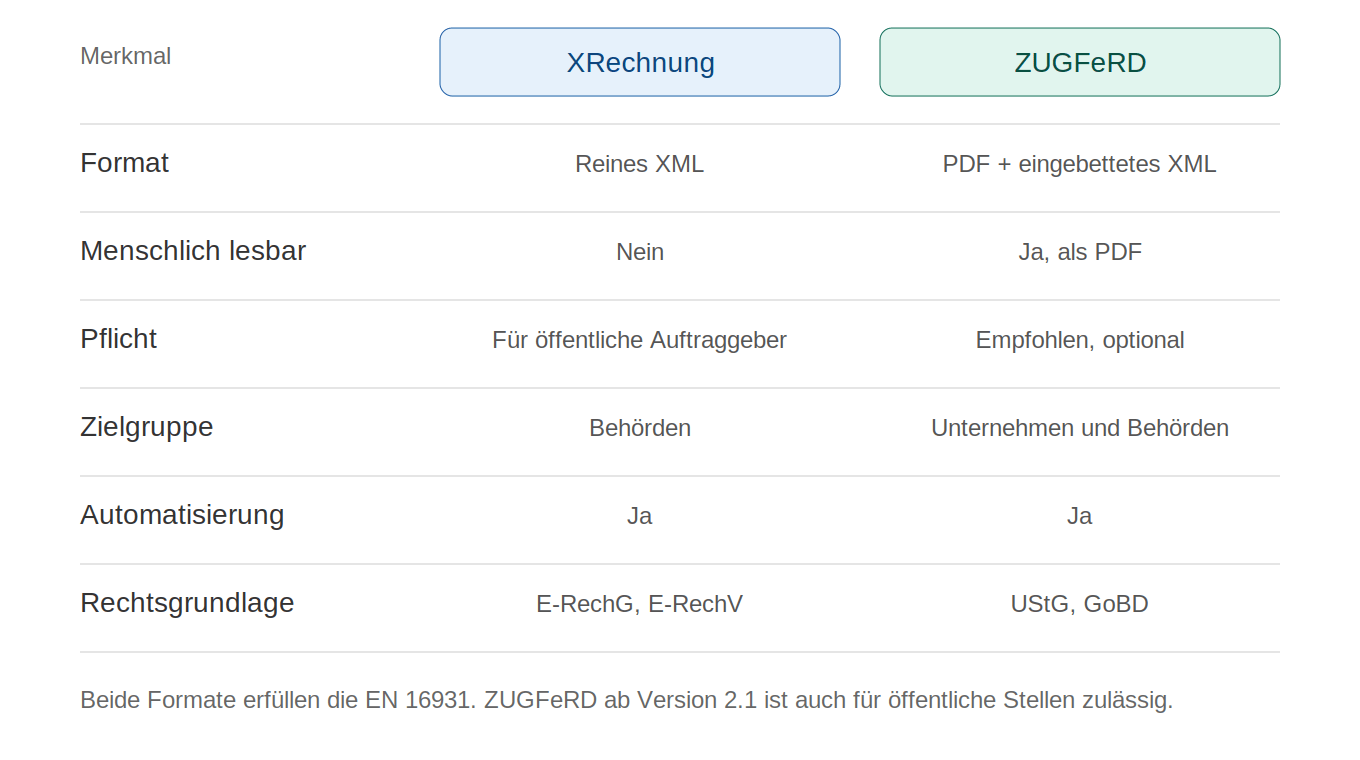

XRechnung ist ein reines XML-Format. Für Menschen ist es nicht direkt lesbar, dafür kann es von Buchhaltungssystemen automatisch eingelesen und verarbeitet werden. Es ist Pflicht für Rechnungen an öffentliche Auftraggeber.

ZUGFeRD ist ein Hybridformat. Es kombiniert eine PDF-Datei (lesbar für Menschen) mit eingebetteten XML-Daten (lesbar für Maschinen). Damit funktioniert es sowohl für die Person, die sie öffnet, als auch für die Software, die sie automatisch verarbeitet. ZUGFeRD ab Version 2.1 entspricht der EU-Norm EN 16931 und ist damit auch für öffentliche Stellen zulässig.

Der Unterschied zur klassischen PDF ist entscheidend: Die strukturierten Daten können ohne manuelle Nachbearbeitung in Buchhaltungssysteme wie DATEV einfließen. Kein Abtippen, keine Übertragungsfehler, keine doppelte Pflege.

XRechnung und ZUGFeRD im direkten Vergleich.

Welche Pflichten gelten – und ab wann?

Die rechtliche Grundlage ist die EU-Richtlinie 2014/55/EU. Sie schreibt eine einheitliche elektronische Rechnungsstellung im öffentlichen Beschaffungswesen vor. In Deutschland wird sie über das E-Rechnungs-Gesetz (E-RechG) und die E-Rechnungsverordnung (E-RechV) umgesetzt.

Konkret bedeutet das:

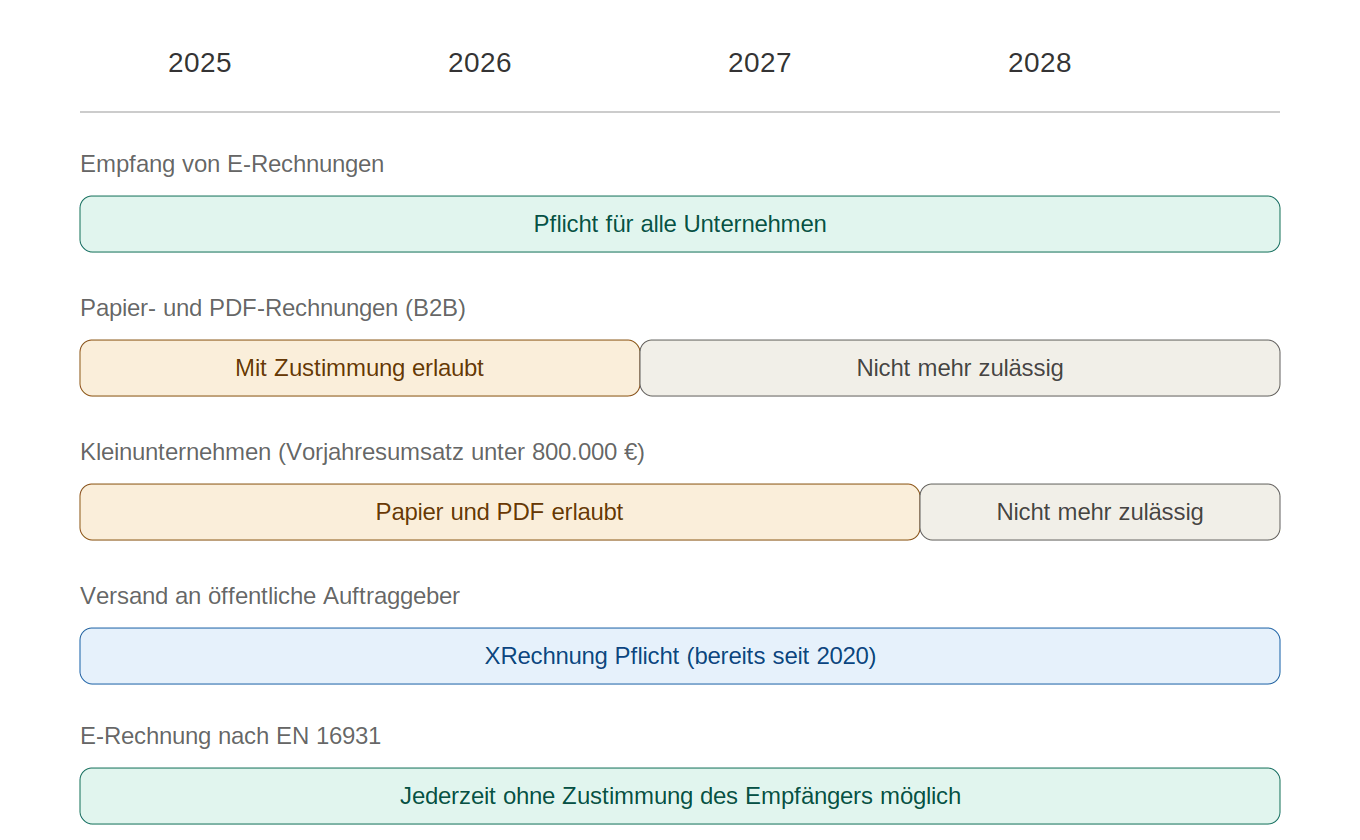

Schon seit dem 27. November 2020 müssen Rechnungen an öffentliche Auftraggeber des Bundes elektronisch übermittelt werden. Rechnungen über 1.000 € müssen im strukturierten Format (XRechnung) eingereicht werden – PDFs per E-Mail dürfen abgelehnt werden.

Für den B2B-Bereich gilt seit dem 1. Januar 2025 eine schrittweise Einführung mit Übergangsfristen:

- 2025 und 2026 dürfen Papier- und PDF-Rechnungen weiterhin verschickt werden, sofern der Empfänger zustimmt.

- Bis Ende 2026 sind sonstige Rechnungen für Unternehmen mit einem Vorjahresumsatz unter 800.000 € noch erlaubt.

- Spätestens ab 2028 ist die E-Rechnung nach EN 16931 für alle B2B-Rechnungen Pflicht – auch ohne Zustimmung des Empfängers.

Das heißt: Empfangen können müsst ihr E-Rechnungen schon heute. Versenden müssen alle Einrichtungen, die mit öffentlichen Kostenträgern arbeiten, ohnehin schon. Spätestens 2028 ist Schluss mit Papier und einfachen PDFs.

Was bedeutet das für die Soziale Arbeit konkret?

Anders als ein Handwerksbetrieb oder ein Onlinehändler hat die Soziale Arbeit eine Besonderheit: Eine Rechnung ist hier selten nur eine Rechnung. Sie braucht Tätigkeitsnachweise als Anhang. Sie muss zu Kostenübernahmen und Kontingenten passen. Und sie wird oft nach komplexen Modellen abgerechnet – Fachleistungsstunden, Tagessätze, Pauschalen oder Mischformen.

Wer in der Kinder- und Jugendhilfe, der Eingliederungshilfe, in stationären Einrichtungen oder ambulanten Hilfen arbeitet, kennt das Muster: Am Monatsende sammeln sich die Bürotage. Tätigkeitsnachweise werden zusammengetragen, geprüft, in Excel zusammengeführt, dann in Word für die Rechnung gegossen, ans Jugendamt geschickt – und am Ende noch in DATEV gebucht.

Die E-Rechnungspflicht trifft genau diese Kette. Wenn an einer Stelle ein Format wechselt, fängt man von vorne an.

Die Falle: Ein neues Tool reicht nicht

An dieser Stelle entstehen oft die teuren Fehlentscheidungen. Viele Träger denken: „Wir brauchen jetzt halt ein E-Rechnungs-Tool.“ Sie kaufen einen XRechnung-Generator oder einen ZUGFeRD-Konverter und hängen ihn ans Ende ihres bisherigen Prozesses. Das funktioniert formal – die Pflicht ist erfüllt. Aber es löst kein einziges der eigentlichen Probleme.

Im Gegenteil. Jetzt gibt es ein zusätzliches System, in das Daten übertragen werden müssen. Die Tätigkeitsnachweise liegen weiterhin in der Doku-Software (oder auf Papier). Die Stunden müssen weiterhin manuell zusammengezählt werden. Die Kontingente werden weiterhin separat geführt. Und wenn etwas geändert wird, muss es an drei Stellen gepflegt werden.

Das ist der Kern: Eine E-Rechnung ist nur dann wirklich entlastend, wenn die Daten dahinter schon strukturiert vorliegen. Und die Daten entstehen nicht in der Buchhaltung, sondern in der Fachsoftware der Sozialen Arbeit – beim Termin, bei der Dokumentation, in der Klientenakte.

Warum der ganze Weg gedacht werden muss: von der Doku bis DATEV

Der echte Hebel liegt darin, den gesamten Prozess zu betrachten:

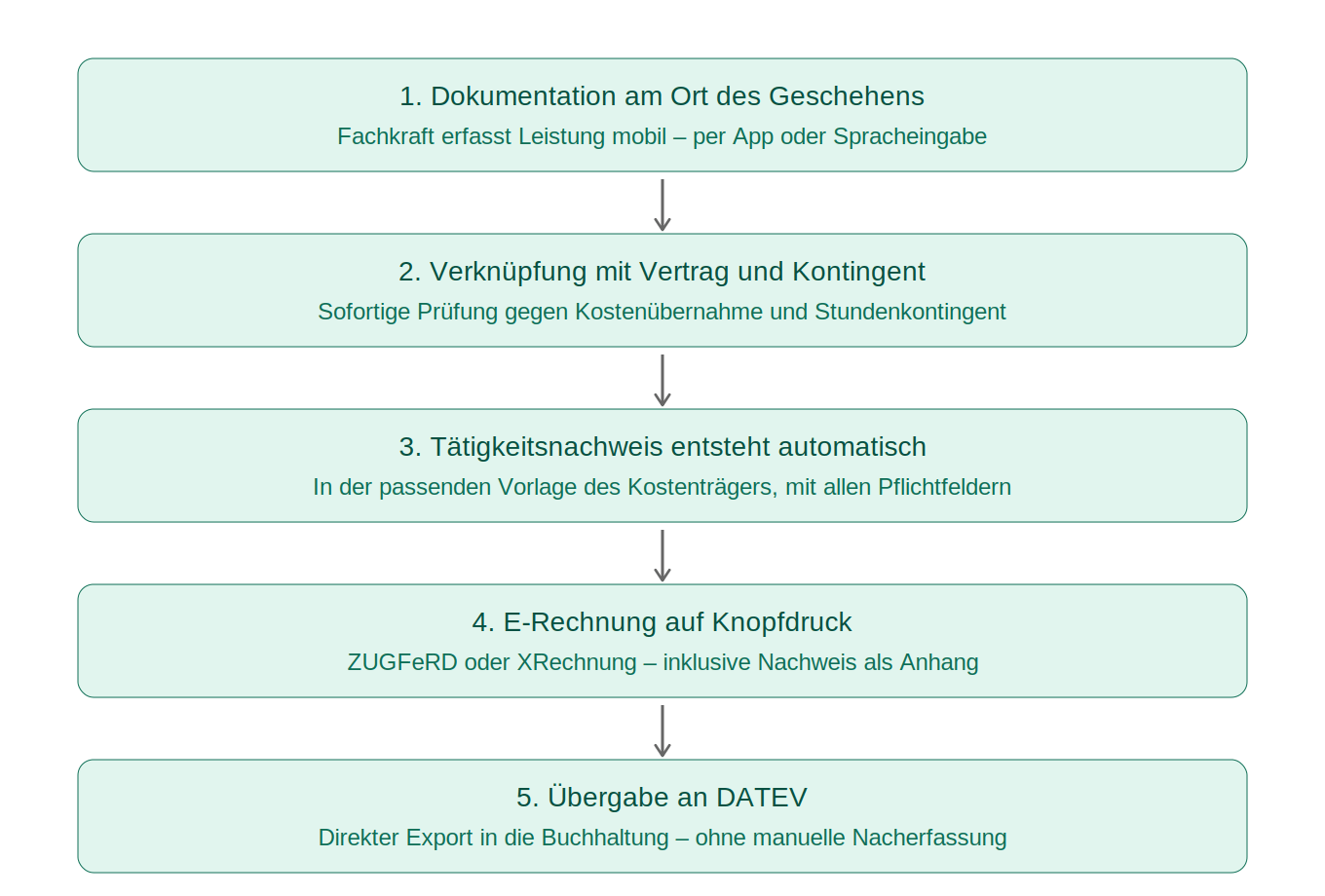

1. Dokumentation am Ort des Geschehens. Die Fachkraft erfasst Leistungen direkt nach dem Termin – mobil, per App, auch per Spracheingabe. Zeit, Inhalt, Fahrtweg, alles im Kontext der Klientenakte.

2. Automatische Verknüpfung mit Vertrag und Kontingent. Die erfasste Leistung wird sofort gegen die Kostenübernahme und das verfügbare Stundenkontingent geprüft. Niemand muss am Monatsende rückwirkend nachrechnen.

3. Tätigkeitsnachweise entstehen automatisch. Aus den dokumentierten Leistungen wird der Nachweis für den Kostenträger generiert – im richtigen Format, mit den richtigen Feldern, gegebenenfalls in der spezifischen Vorlage des Jugendamts oder Sozialamts.

4. Rechnung auf Knopfdruck – als E-Rechnung. Die Rechnung wird direkt aus den geprüften Leistungsdaten erstellt, inklusive Nachweis als Anhang, im Format ZUGFeRD oder XRechnung – fertig zum Versand an den Kostenträger.

5. Übergabe an die Buchhaltung. Die Rechnungsdaten gehen direkt an DATEV oder die genutzte Buchhaltungssoftware. Keine manuelle Nacherfassung, keine Übertragungsfehler.

So sieht ein durchgängiger Prozess aus. Keine Medienbrüche, keine Doppeleingaben, keine „Bürotage“, an denen Rechnungen mühsam zusammengebaut werden.

Der zweite Hebel: GoBD-konforme Archivierung gleich mitgedacht

Ein Punkt, der gern übersehen wird: E-Rechnungen müssen nach den GoBD (Grundsätze zur ordnungsgemäßen Buchführung) revisionssicher archiviert werden. Das heißt: unveränderbar, nachvollziehbar, jederzeit auffindbar.

Wenn der Rechnungsprozess in einem System läuft, in dem auch die Dokumente, Kostenübernahmen und Tätigkeitsnachweise liegen, ist die Archivierung Teil des Systems – und nicht ein nachträgliches Projekt.

Worauf ihr bei der Auswahl achten solltet

Wenn ihr gerade über die E-Rechnungspflicht nachdenkt, würden wir euch raten, nicht zuerst nach einem Rechnungs-Tool zu suchen. Stellt euch stattdessen diese Fragen:

- Wie kommen Tätigkeitsnachweise heute zustande – und wie viel manuelle Arbeit steckt darin?

- Wo werden Leistungen erfasst, und wo werden Rechnungen erstellt? Sind das dieselben Daten in unterschiedlichen Systemen?

- Was passiert mit der Rechnung nach dem Versand? Geht sie automatisch in DATEV oder muss jemand sie nochmal eingeben?

- Welche Kostenträger fordern XRechnung, welche akzeptieren ZUGFeRD? Kann unsere Software beides?

- Sind Kontingente und Vertragsstand während der Erfassung sichtbar, oder fällt erst am Monatsende auf, dass etwas nicht passt?

Wenn die Antworten zeigen, dass Daten an mehreren Stellen gepflegt werden müssen, lohnt es sich, über eine integrierte Lösung nachzudenken. Die einmalige Umstellung ist überschaubar – die monatliche Zeitersparnis ist dauerhaft.

Unser Fazit

Die E-Rechnungspflicht ist keine Schikane. Sie ist eine Gelegenheit, einen Prozess zu digitalisieren, der in den meisten Sozialeinrichtungen ohnehin viel zu viel Zeit kostet. Aber sie wird nur dann zur Entlastung, wenn man sie ganzheitlich denkt: Von der Dokumentation über die Nachweise und die Rechnung bis hin zur Buchhaltung.

Wer jetzt nur ein neues Tool ans Ende seines bestehenden Chaos hängt, hat in zwei Jahren das gleiche Problem – nur mit einem Tool mehr. Wer den ganzen Weg digital denkt, gewinnt Zeit. Und das ist in der Sozialen Arbeit das wertvollste Gut, das wir haben – Zeit für die Menschen, für die wir eigentlich da sind.

Bei SODISYS haben wir das E-Rechnungscenter genau aus diesem Grund gebaut: nicht als Insellösung, sondern als integrierten Schritt im gesamten Prozess von der Klientenakte bis zur DATEV-Übergabe. Wenn ihr wissen wollt, wie das bei euch aussehen könnte, sprecht uns gern an.